退休後入住養生村要每月6.5萬,你的口袋夠深嗎?40歲開始準備也不晚!

退休後6.5萬元月現金流,必須能夠持續到你離世的那一天為止。就算40歲才開始存退休金,離60歲還有20年的我們,還有時間準備。

文/財經主持人 葉芷娟

我有一群很要好的閨密,即將奔四的我們,5個人裡有2人結婚,2人裡只有1人生小孩。姊妹們的聚會逐漸開始聊起:「如果持續單身,老了要住哪?」,姊妹撥一撥剛染燙好的長髮,悠悠說了句:「現在流行住養生村啊!」

於是我們開始好奇,住養生村要花多少錢?剛好看到媒體整理2025年全台最新養生村費用懶人包,原來月租金2.7萬元是最低標,一般型要6-8萬,頂標每月14萬的也有,重點是除了月租金,近期新落成的養生村還要求押金,動輒600萬起跳。瞬間讓姊妹們倒抽一口氣,想要跟流行,口袋也要夠深呀!

如果以勞動部截至2024年底的最新統計,目前國人勞保+勞退平均支領2.57萬元,想住一個月6萬元的養生村,先不考慮保證金,扣掉勞保勞退支領,自己每月至少還要再創造出接近3.5萬元的現金流,再給自己最少3萬元的生活費,眼下退休後現金流缺口就有6.5萬元,而這樣的月現金流需求,必須能夠持續到你離世的那一天為止。

看到數字讓人感到煩躁,但至少,就算40歲才開始,離60歲還有20年的我們,還有時間準備。

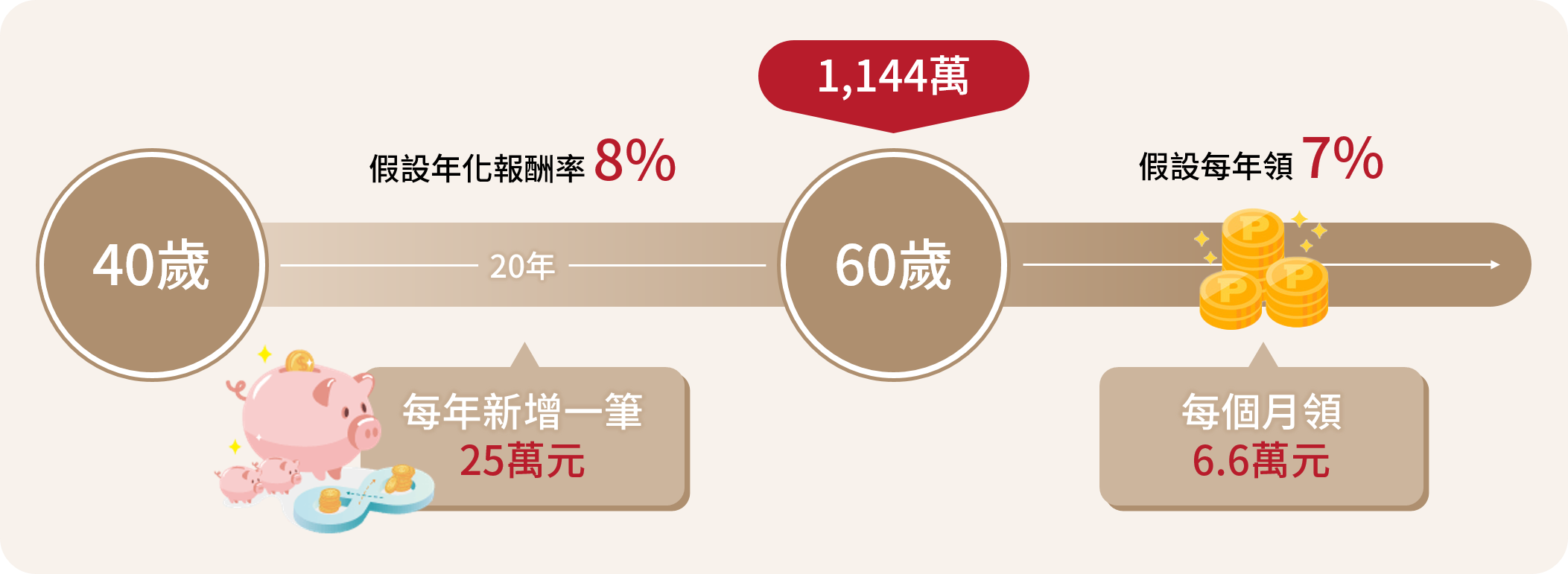

給大家看我60歲退休時希望能月領6.6萬元的藍圖,直接給大家數字,退休那天我必須存到1144萬元。如何在40歲到60歲之間做到呢?我的想法是,每年投資一筆25萬在年化8%報酬率的標的上,其實20年後是有機會可以達成的。接著每年從這一千多萬中,提領7%出來當生活費,就能達到我們設定的每月6.6萬元現金流了。重點是,這筆錢繼續維持每年8%投報率,我們領7%出來花用,等於千萬本金沒有動用,總資產每年還能以1%的速度繼續長大。

那麼,哪裡是可以較有把握鎖錢20年的地方?

![]() 挑母基金

挑母基金

挑母基金,我首選還是股票債券都有的平衡型基金,因為我深信股票長期的報酬表現還是比債券高,承擔一定的股票波動換取相對應報酬是必要的。大家可以把基金成立以來淨值攤開,選擇長期淨值走勢一路向上的基金。

(投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。)

![]() 關鍵的子基金

關鍵的子基金

![]()

記住,子基金的功能是要增加資本利得,所以走勢一定要活潑,意味著漲時會漲,跌時也很會跌,會跌才能發揮加倍扣款的優勢,搭配適時停利將獲利轉回母基金,持續養大母基金。

除此之外,我也會看基金公司的強項,以復華投信來說,我認為它長期表現優異的強項就是台股基金,所以子基金我就會優先選擇台股基金。

![]()

很簡單把母基金金額除以24,沒錯就是2年,定期定額2年的勝率相對較高,如果扣款時間太短,無法走完一個空頭時期母基金就沒錢扣了,將影響績效。所以舉例來說,假設每年存入25萬,除以24約等於1萬元,若扣1檔子基金,就每月扣1萬元,扣2檔子基金,就各扣5000元。

重點來了,隨著時間累積加上停利後,母基金金額會越來越大,大家記得每隔半年或一年要回去看一下,再將母基金除以24,調整子基金每月扣款金額,要避免母基金金額過大,卻撥很少錢進子基金的情況,這會無法發揮小雞衝績效的效果。

![]()

母子基金需要一定時間內循環停利,才能生生不息地扣款,如果停利點設太高,例如40%,等待時間必然久,甚至母基金扣到沒錢了還沒無法達到停利點。因此建議子基金停利點15-20%為宜,這是每年比較有機會達到的報酬率。

![]()

這功能一定要開啟,因為唯有相對低檔時累積更多單位數,行情回升時才有機會縮短子基金停利回到母基金的時間。我選擇-7%時啟動兩倍扣款,-15%時啟動三倍扣款。

最後回到養生村話題,溫馨提醒,多數養生村對入住者健康都有一定要求,想成功入住,錢準備好了,熟齡的健康力也是現在就要開始準備的喔!

| 復華投信行銷資訊 非分析意見及推介建議。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上資料為舉例說明,不代表未來實際績效。金複合月月領:本文提及之理財服務名稱「月月領」三字,係指由投資人指定每月領回金額後,每月自月月領專戶辦理約定金額之復華貨幣市場基金受益憑證買回交易,非對基金未來績效或投資人最低投資收益之保證。投資人應瞭解並承擔交易可能產生之損益,且本公司所提供金融服務之最大可能損失達原始投資金額。 |

| 復華證券投資信託股份有限公司 地址:台北市中山區八德路二段308號8樓 電話:(02) 8161-6800 |

獲得第一手市場資訊、申購優惠、最新理財講座、文章與影音資訊!